本コラムでは、EBITDAの意味・計算方法・M&Aでの使われ方、そして実務で重要な「調整EBITDA(Adjusted EBITDA)」の考え方まで、わかりやすく解説します。

目次

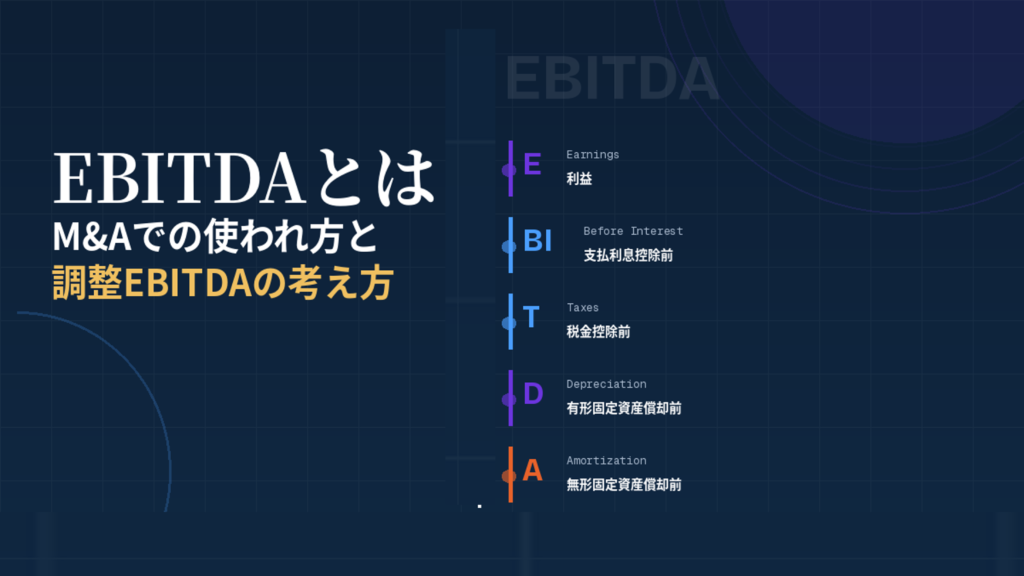

EBITDAとは

EBITDAとは、「Earnings Before Interest, Taxes, Depreciation and Amortization」の頭文字を取った財務指標です。日本語では「利払い前・税引き前・減価償却前利益」と訳されます。

分解すると以下のとおりです。

| 略語 | 意味 |

|---|---|

| E(Earnings) | 利益 |

| BI(Before Interest) | 支払利息を差し引く前 |

| T(Taxes) | 法人税等を差し引く前 |

| D(Depreciation) | 有形固定資産の減価償却費を加算 |

| A(Amortization) | 無形固定資産の償却費を加算 |

一言で表すと、EBITDAは「財務構造・税務・会計上の減価償却の影響を除いた、事業そのものが生み出す収益力」を示す指標です。

EBITDAとEBIT・営業利益との違い

似た指標にEBIT(利払い前・税引き前利益)があります。EBITはEBITDAから減価償却費を引いたものです。また、日本企業でよく使われる「営業利益」はEBITに近い概念ですが、会計基準(日本基準・IFRS・US-GAAP)によって若干の違いがあります。

| 指標 | 概要 | 減価償却費 | 支払利息 | 税金 |

|---|---|---|---|---|

| EBITDA | 償却・利息・税金控除前利益 | 含む(加算) | 含む(加算) | 含む(加算) |

| EBIT | 利息・税金控除前利益 | 含まない | 含む(加算) | 含む(加算) |

| 営業利益 | 本業の利益(日本基準) | 含まない | 含まない | 含まない |

| 当期純利益 | 最終利益 | 含まない | 含まない | 含まない |

EBITDAの計算方法

EBITDAの計算方法は2つあります。どちらで計算しても同じ結果になります。

方法①:当期純利益から積み上げる

EBITDA = 当期純利益 + 法人税等 + 支払利息 + 減価償却費(D&A)

方法②:営業利益から積み上げる(実務で最もよく使われる)

EBITDA = 営業利益 + 減価償却費(D&A)

方法②が実務でよく使われる理由は、損益計算書(P&L)上で営業利益と減価償却費を把握しやすく、計算が簡便だからです。

計算例

以下の損益計算書(P&L)を例に計算します。

| 項目 | 金額(百万円) |

|---|---|

| 売上高 | 1,000 |

| 売上原価 | 600 |

| 売上総利益 | 400 |

| 販管費(うち減価償却費 30) | 200 |

| 営業利益 | 200 |

| 支払利息 | 20 |

| 税引前利益 | 180 |

| 法人税等(税率30%) | 54 |

| 当期純利益 | 126 |

方法①で計算すると、EBITDA = 126 + 54 + 20 + 30 = 230百万円

方法②で計算すると、EBITDA = 200 + 30 = 230百万円

どちらの方法でも同じ結果になることが確認できます。

減価償却費(D&A)の把握方法

減価償却費はP&L上で独立した行として表示されない場合もあります。その場合はキャッシュフロー計算書(CF計算書)の「営業活動によるキャッシュフロー」の調整項目として記載されている減価償却費の金額を使います。また、財務諸表の注記(固定資産の明細)から確認することも可能です。

なぜM&AでEBITDAが使われるのか

M&Aの企業価値評価や交渉の場では、当期純利益ではなくEBITDAが基準として使われることが多いです。その理由は主に4つあります。

理由①:財務構造の違いを除いて比較できる

企業によって借入の多寡(有利子負債の額)は異なります。借入が多い企業は支払利息が大きく、その分だけ当期純利益が小さくなります。EBITDAは支払利息を除いた指標のため、財務構造(レバレッジ)の違いに関係なく、事業の収益力そのものを比較できます。M&Aでは買収後に財務構造を変えることが多いため、買収前の財務構造ではなく「事業の実力値」を見ることが重要です。

理由②:税率の違いを除いて比較できる

国・地域によって法人税率は異なります。クロスボーダーM&A(国際的な合併・買収)では、税引後利益を比較しても税率の違いが数字に影響するため、純粋な収益力の比較になりません。EBITDAは税金の影響を除いているため、異なる税制下の企業を比較するのに適しています。

理由③:減価償却方法の違いを除いて比較できる

減価償却費は実際の現金支出を伴わない費用です(非現金費用)。また、同じ設備投資をしても、定額法・定率法など減価償却の方法や耐用年数の設定によって費用の計上額が変わります。EBITDAは減価償却費を加算して除いた指標のため、減価償却方法の違いによる利益のブレを排除できます。

理由④:キャッシュフローの代替指標として使いやすい

EBITDAは「営業利益+減価償却費」で計算でき、運転資本の変動や設備投資を除いた「事業が稼ぐキャッシュ」の近似値として使われます。フリーキャッシュフロー(FCF)の計算には多くの情報と手間が必要ですが、EBITDAは簡便に計算できるため、初期的なスクリーニングや交渉の場での「共通言語」として活用されます。

EBITDAが特に重要な場面

M&A交渉における企業価値の議論、LBO(レバレッジド・バイアウト)における返済能力の評価、異なる国・業種の企業を比較するグローバルM&A、PEファンド(プライベートエクイティ)による投資先の評価の場面では、EBITDAが特に重要な指標として使われます。

EBITDAマルチプルによる企業価値評価

M&Aで最もよく使われるEBITDAの活用方法が「EBITDAマルチプル(EV/EBITDA倍率)」による企業価値評価です。

EV/EBITDA倍率とは

EV/EBITDA倍率 = EV(企業価値) ÷ EBITDA

ここでEV(Enterprise Value:企業価値)とは、株式時価総額に純有利子負債(有利子負債-現預金)を加えたものです。

EV = 株式価値(時価総額または株式譲渡価格) + 有利子負債 - 現預金

EV/EBITDA倍率は「その企業を買収するためにEBITDAの何年分を払うか」を示す指標です。倍率が高いほど割高、低いほど割安と解釈されます。

業種別のEV/EBITDA倍率の目安

EV/EBITDA倍率は業種によって大きく異なります。成長性が高い業種や安定したキャッシュフローを持つ業種は倍率が高くなる傾向があります。

| 業種 | EV/EBITDA倍率の目安 | 特徴 |

|---|---|---|

| ITソフトウェア・SaaS | 15〜30倍以上 | 高成長・高マージンで高倍率になりやすい |

| 製造業 | 6〜10倍 | 設備投資が重く減価償却費が大きいため倍率は中程度 |

| 小売業 | 5〜8倍 | 競争が激しくマージンが薄い |

| インフラ・公益事業 | 8〜14倍 | 安定したキャッシュフローで高倍率になりやすい |

| 医療・ヘルスケア | 10〜18倍 | 規制産業で参入障壁が高い |

これらはあくまで目安であり、実際の倍率は景気・金利環境・個別企業の成長性・市場における競合状況によって変動します。

EBITDAマルチプルを使った企業価値の試算例

先ほどの計算例(EBITDA 230百万円)の企業が製造業に属し、同業他社の平均EV/EBITDA倍率が8倍だとすると、EV(企業全体の価値)の目安は以下のとおりです。

EV = EBITDA × EV/EBITDA倍率 = 230百万円 × 8倍 = 1,840百万円(約18.4億円)

ここから純有利子負債(例:有利子負債300百万円-現預金100百万円=200百万円)を差し引くと、株式価値の目安は以下のとおりです。

株式価値 = EV - 純有利子負債 = 1,840 - 200 = 1,640百万円(約16.4億円)

この数字がM&Aにおける買収価格交渉の出発点となります。ただし、EBITDAマルチプルはあくまで参考値であり、最終的な買収価格はDCF法・純資産法などの複数の評価手法と組み合わせ、買い手・売り手の交渉によって決まります。

調整EBITDA(Adjusted EBITDA)とは

実務のM&Aでは、財務諸表上のEBITDAをそのまま使うのではなく、「調整EBITDA(Adjusted EBITDA)」を計算することが一般的です。これはEBITDAから「一時的・非経常的な要因」を取り除き、事業の「正常な収益力(正常収益力)」をより正確に把握するためです。

調整EBITDAが必要な理由

財務諸表のEBITDAには、事業の本来の収益力とは関係ない要因が含まれていることがあります。M&Aの文脈では「買収後に継続する収益力」を評価したいため、一時的な要因を除いた「正常ベースのEBITDA」を算出することが重要です。

調整EBITDAで加算・除外される主な項目

加算(EBITDAに足し戻す)される項目

以下の費用は一時的・非経常的なものとして、EBITDAに加算して除外します。M&A関連費用(アドバイザー報酬・デューデリジェンス費用)、リストラ・人員整理費用(希望退職の割増退職金など)、訴訟関連費用・和解金(一時的なもの)、自然災害・事故による特別損失、過去の誤謬修正(会計上の修正)などが該当します。

減算(EBITDAから差し引く)される項目

以下は一時的・非経常的な収益として、EBITDAから除外します。資産売却益(本業以外の一時的な収益)、補助金・助成金収入(継続しない可能性があるもの)、保険金収入(一時的なもの)などが挙げられます。

オーナー関連費用の正常化

中小企業のM&Aでは特に重要な調整項目です。オーナー経営者に支払われている役員報酬が市場相場より著しく高い・低い場合、市場相場水準に修正します。また、オーナーの個人的な費用が会社の経費として計上されている場合(オーナー個人の生命保険料・車両費・交際費など)は除外します。

調整EBITDAの計算フロー

調整EBITDAは以下の手順で計算します。まずEBITDA(営業利益+減価償却費)を求めます。次に非経常的な費用(M&A費用・リストラ費用など)を加算します。続いて非経常的な収益(資産売却益・補助金など)を減算します。オーナー役員報酬の正常化調整を行い、その結果として調整EBITDAが算出されます。

調整EBITDAの具体例

EBITDAが200百万円の企業に対して、以下の調整項目があったとします。M&Aアドバイザー費用20百万円(一時的、加算)、役員退職慰労金30百万円(一時的、加算)、オーナー役員報酬の正常化(過大な報酬の調整)として△10百万円、固定資産売却益15百万円(非経常、減算)がある場合、調整EBITDAは以下のようになります。

調整EBITDA = 200 + 20 + 30 △ 10 △ 15 = 225百万円

この調整EBITDAをベースにEBITDAマルチプルを適用することで、より実態に即した企業価値評価が可能になります。

DDフェーズでの調整EBITDAの検証

デューデリジェンス(DD)の財務DDでは、売り手が提示した調整EBITDAの妥当性を詳細に検証します。売り手が「一時的な費用」として加算してきた項目が本当に一時的かどうか(実態として毎年発生していないか)、売り手が加算を主張していない費用で正常化すべき項目がないかどうか、オーナー関連費用の正常化水準が適切かどうか、といった点を精査します。調整EBITDAの妥当性に関する見解の相違は、価格交渉における主要な論点の一つになります。

EBITDAの限界と注意点

EBITDAは便利な指標ですが、万能ではありません。M&Aの場面で使う際には、以下の限界と注意点を理解しておくことが重要です。

①設備投資(Capex)を反映しない

EBITDAは減価償却費を加算しているため、設備投資(Capital Expenditure:Capex)の重さが見えにくくなります。製造業や設備集約型の業種では、毎年多額の設備投資が必要です。たとえEBITDAが高くても、設備の維持・更新に多額の投資が必要な企業では、実際のフリーキャッシュフローは小さくなります。

EBITDAからCapexを差し引いた「EBITDA-Capex」や「フリーキャッシュフロー」を合わせて確認することが重要です。

②運転資本の変動を無視する

EBITDAは発生主義の会計利益をベースに計算するため、売掛金・在庫・買掛金などの運転資本の変動は反映されません。売上が増加していても、売掛金の増加で現金が回収できていない場合、実際のキャッシュポジションはEBITDAが示すよりも厳しい状況にあることがあります。

③過大な調整のリスク

調整EBITDAは売り手が計算・提示することが多いため、有利になるよう過大な「調整」が行われるリスクがあります。本来は経常的に発生する費用を「一時的」として加算したり、将来発生が見込まれるコストを加算しなかったりするケースがあります。買い手はDDを通じて、提示された調整EBITDAを批判的に検証する必要があります。

④会計基準による差異

IFRSではリース費用の一部が減価償却費と利息として計上されます(IFRS第16号)。このため、日本基準とIFRSでは同じ事業でもEBITDAの数値が変わることがあります。国際的なM&Aでは会計基準の違いを考慮した調整が必要です。

⑤過去実績のみで将来を判断できない

EBITDAは過去の実績数値をベースにした指標です。成長著しいスタートアップや業績が急変している企業では、過去のEBITDAが将来の収益力を代表しない場合があります。LTM(直近12ヶ月)EBITDAだけでなく、将来のEBITDA予測(Forward EBITDA)やDCFによる評価を組み合わせることが重要です。

まとめ

EBITDAは「財務構造・税務・減価償却の影響を除いた、事業の収益力」を示す指標です。M&Aの企業価値評価において「EV/EBITDA倍率(EBITDAマルチプル)」として広く活用され、異なる企業を横並びで比較する「共通言語」の役割を果たします。

実務ではEBITDAをそのまま使うのではなく、一時的・非経常的な要因を取り除いた「調整EBITDA」を算出することが一般的です。M&Aの売り手は自社のEBITDAを正確に把握し、適切な調整項目を整理しておくことで、交渉を有利に進められます。買い手はDDを通じて提示された調整EBITDAの妥当性を検証することが重要です。

一方、EBITDAには設備投資や運転資本変動を反映しないという限界があります。M&Aの価値評価においては、EBITDAマルチプルだけでなく、DCF法・純資産法などの複数の評価手法を組み合わせ、総合的に判断することが成功への鍵です。