本コラムでは、M&Aの主な種類をわかりやすく整理し、それぞれの仕組み・メリット・デメリット・向いているケースを解説します。M&Aを検討しているが手法の違いがよくわからない、という方はぜひ参考にしてください。

目次

M&Aの種類(スキーム)とは

M&Aとは「Mergers(合併)and Acquisitions(買収)」の略称であり、企業や事業の合併・買収を幅広く指す言葉です。一口にM&Aといっても、その実現方法(スキーム)には複数の種類があります。

スキームとは、M&Aを法的・税務的にどのような形で実行するかを定めた枠組みのことです。選択するスキームによって、移転する資産・負債の範囲、必要な手続き、税務上の取り扱い、従業員や取引先への影響などがまったく異なります。そのため、M&Aを検討する際には「なぜM&Aをするのか」という目的を明確にしたうえで、最適なスキームを選ぶことが重要です。

M&Aのスキームは大きく2種類に分類できる

M&Aのスキームは大きく「株式を対象とする手法」と「事業・資産を対象とする手法」の2つに分類できます。

株式を対象とする手法では、対象会社の株式を取得することで会社そのものの支配権を得ます。株式譲渡・株式交換・株式移転・TOB(株式公開買付)などが該当します。一方、事業・資産を対象とする手法では、会社全体ではなく特定の事業や資産を移転します。事業譲渡・会社分割・合併がこちらに分類されます。

以下では、実務で最も多く使われる4つの主要スキームを中心に、それぞれの仕組みと特徴を詳しく解説します。

株式譲渡

株式譲渡とは

株式譲渡とは、売り手(対象会社の株主)が保有する株式を買い手に譲渡する手法です。株式の所有権が移転することで、会社の経営権(支配権)が買い手に移ります。会社そのものは存続し、法人格も変わりません。日本のM&A、とりわけ中小企業の事業承継案件では最も多く使われるスキームです。

株式譲渡の仕組み

手続きは比較的シンプルです。売り手株主と買い手が株式譲渡契約書(SPA)を締結し、対価(譲渡代金)と引き換えに株式を移転します。非上場会社の場合、株式は市場で取引されないため、当事者間での相対取引となります。上場会社の場合はTOB(株式公開買付)を活用するケースが一般的です。

株式を100%取得すれば完全子会社化となり、過半数取得であれば子会社化(連結対象)となります。取得割合によって買い手が行使できる権限が変わるため、目的に応じて取得比率を設計します。

株式譲渡のメリット

手続きがシンプルで完結しやすい

売り手株主と買い手の合意のみで成立するため、手続きが比較的シンプルです。許認可・契約・従業員の雇用関係などは会社に帰属したまま引き継がれるため、個別の移転手続きが原則不要です。

許認可・契約がそのまま引き継がれる

事業に必要な許認可(建設業許可、飲食業許可など)や取引先との契約は、会社に帰属しているため原則としてそのまま継続されます。事業譲渡では許認可の再取得が必要になるケースがありますが、株式譲渡ではその手間がかかりません。

事業承継に適している

オーナー経営者が会社全体を第三者に引き継ぐ場合に非常に向いています。雇用・取引先・ブランドをそのまま維持できるため、従業員や顧客への影響を最小限に抑えられます。

株式譲渡のデメリット

簿外債務も引き継ぐリスクがある

会社ごと取得するため、貸借対照表に表れていない潜在的な債務(未払残業代・訴訟リスク・環境問題など)も引き継いでしまうリスクがあります。このリスクを軽減するために、デューデリジェンス(DD)を徹底することと、表明保証条項を契約書に盛り込むことが重要です。

少数株主が残存する場合の対処が必要

全株式を取得できない場合、少数株主が残存することがあります。少数株主の同意なく経営方針を変更できない局面が生じるため、完全子会社化を目指す場合はスクイーズアウト(株式等売渡請求)などの手続きを活用します。

売り手に個人所得税が課される

個人株主が株式を売却した場合、譲渡益に対して約20%の所得税・住民税が課されます。法人株主が売却する場合は法人税の対象となります。

株式譲渡が向いているケース

株式譲渡が最も適しているのは、会社全体を丸ごと引き継ぎたい場合です。特に中小企業の事業承継、オーナー経営者のEXIT(イグジット)、スタートアップの売却、完全子会社化を目的とした買収などに広く活用されています。

事業譲渡

事業譲渡とは

事業譲渡とは、会社が行っている特定の事業(またはその一部)を、別の会社に売却する手法です。株式譲渡と異なり、会社全体ではなく「事業」という単位で資産・負債・契約・従業員などを移転します。売り手の会社は法人として存続し続けます。

譲渡する対象は当事者間で自由に設定できるため、「A事業は売るがB事業は残す」という選択的な売却が可能です。これが事業譲渡の最大の特徴です。

事業譲渡の仕組み

事業譲渡では、売り手と買い手が事業譲渡契約書を締結し、対象の資産・負債・契約・従業員などを個別に移転します。「包括承継」ではなく「特定承継」であるため、移転する資産・負債を一つひとつ特定して契約に盛り込む必要があります。

会社法上、事業の重要な一部または全部を譲渡する場合は、原則として譲渡会社の株主総会の特別決議(議決権の3分の2以上)が必要です。手続きの手間は株式譲渡より大きくなります。

従業員については、譲渡先への転籍に際して従業員本人の同意が必要です。取引先との契約も個別に相手方の承諾を得て引き継ぐ必要があります。

事業譲渡のメリット

不要な資産・負債を引き継がずに済む

買い手は取得したい資産・事業だけを選んで取得できます。簿外債務のリスクを遮断できるため、リスクを限定したうえでM&Aを進めたい場合に有効です。

特定事業だけを切り出せる

売り手にとっては、不採算事業や本業と関係のない事業を切り離し、残したい事業に経営資源を集中できます。ノンコア事業の売却・選択と集中を実現する手段として活用されます。

のれんの税務償却が可能(買い手)

事業譲渡で発生したのれんは、税務上15年間の均等償却が認められます(税法上の「資産調整勘定」)。株式取得の場合と異なり、のれんの税務上の償却が可能な点は買い手にとって有利な場合があります。

事業譲渡のデメリット

手続きが煩雑

資産・契約・従業員を個別に移転するため、手続きが複雑になります。取引先との契約変更通知、従業員の個別同意取得、許認可の再申請などが必要になることがあり、時間とコストがかかります。

許認可の再取得が必要になる場合がある

事業に必要な許認可は、原則として譲渡先が改めて申請・取得する必要があります。業種によっては再取得に時間がかかり、事業の継続に支障が出るケースもあります。

消費税が課される(買い手)

事業譲渡で移転する棚卸資産・固定資産等には消費税が課されます。株式譲渡では株式の譲渡自体は非課税(有価証券の譲渡)ですが、事業譲渡では課税される点に注意が必要です。

事業譲渡が向いているケース

事業譲渡が適しているのは、会社全体ではなく特定の事業だけを売買したいケースです。不採算事業の売却、特定の製品ラインや顧客基盤の買収、グループ内の事業再編などに多く活用されています。また、買い手が簿外リスクを避けたい場合にも有効です。

合併(吸収合併・新設合併)

合併とは

合併とは、複数の会社が一つの会社に統合される手法です。合併により、消滅する会社の権利・義務はすべて存続会社(または新設会社)に包括的に承継されます。M&Aの中でも最も統合度が高い手法であり、法人格そのものが一体化します。

合併には「吸収合併」と「新設合併」の2種類があります。

吸収合併とは

吸収合併とは、一方の会社(存続会社)が他方の会社(消滅会社)を吸収する形で統合する手法です。消滅会社の法人格は消え、その権利・義務・従業員はすべて存続会社に引き継がれます。実務ではほとんどの合併がこの吸収合併の形をとります。

対価として、消滅会社の株主に対して存続会社の株式(または現金)が交付されます。グループ内の子会社を親会社に吸収統合する場合や、同業他社との統合による経営資源の一本化に活用されます。

新設合併とは

新設合併とは、合併に関わるすべての会社が消滅し、新たに設立される会社(新設会社)にすべての権利・義務が承継される手法です。合併当事者の双方が対等な立場で統合するイメージに近いですが、新会社の各種手続き(許認可の再取得・上場審査など)が必要になることもあり、実務ではあまり多く使われません。

合併のメリット

包括承継により手続きが効率的

合併では消滅会社の権利・義務が包括的に存続会社に移転します。事業譲渡のように個々の資産・契約を一つひとつ移転する手続きが不要で、法人格の統合という一つの手続きですべてが引き継がれます。

経営資源の完全統合が可能

人材・技術・設備・ブランドなどを一体化することで、最大限の規模の経済・コスト削減が期待できます。グループ内の重複機能(管理部門・営業部門など)を一本化し、経営効率を高めるのに効果的です。

財務諸表が一本化される

合併後は一社の財務諸表に統合されるため、グループの業績管理・資金調達がシンプルになります。

合併のデメリット

手続きが複雑で時間がかかる

合併には株主総会の特別決議、債権者保護手続き(官報公告・個別通知)、登記手続きなどが必要です。準備から完了まで数ヶ月を要することが多く、手続き上の負担は大きくなります。

消滅会社の負債もすべて引き継ぐ

包括承継であるため、消滅会社の潜在的な債務・訴訟リスクも例外なく引き継ぎます。事前のデューデリジェンスで見落とした問題が合併後に発覚するリスクがあります。

文化・組織の統合が難しい

法人格の統合は手続き上の話に過ぎず、実際の組織・文化・システムの統合(PMI)は別途時間をかけて行う必要があります。特に異なる社風を持つ会社同士の合併では、従業員のモチベーション低下や人材流出が課題になりやすいです。

合併が向いているケース

合併が最も活用されるのは、グループ内の子会社・関連会社の再編です。親子会社間の吸収合併、グループ内の重複事業を持つ会社の統合などに多く使われます。また、同規模の会社が対等合併によって競争力を強化するケースや、経営難に陥った会社を救済するケースでも活用されます。

会社分割(吸収分割・新設分割)

会社分割とは

会社分割とは、会社の事業の一部または全部を切り出し、別の会社に承継させる手法です。事業譲渡と似ていますが、最大の違いは「包括承継」である点です。会社分割では対象事業に関連する権利・義務・契約・従業員などが包括的に移転するため、個別の移転手続きが原則不要です。

会社分割には「吸収分割」と「新設分割」の2種類があります。

吸収分割とは

吸収分割とは、分割会社の事業の一部または全部を、既存の別会社(承継会社)に引き継がせる手法です。分割会社は事業を切り出した後も法人として存続します。対価として、分割会社またはその株主に対して承継会社の株式が交付されます。

たとえば、A社がIT事業をB社(子会社または買収先)に吸収分割で承継させる場合、IT事業に関わる資産・負債・契約・従業員がすべてB社に移転します。A社はIT事業以外の事業を継続します。

新設分割とは

新設分割とは、分割会社の事業の一部または全部を切り出し、新たに設立する会社(新設会社)に承継させる手法です。子会社を設立して特定事業を独立させる「カーブアウト」によく使われます。

たとえば、A社が新規事業として育てたEコマース部門を独立会社として切り出す場合、新設分割によりEコマース事業に関わるすべての権利・義務が新設会社に移転します。A社は新設会社の株主として存続します。

会社分割のメリット

包括承継で手続きが効率的

会社分割では権利・義務が包括的に承継されます。事業譲渡のように個々の契約・資産を個別に移転する手続きが不要なため、移転手続きの効率が良くなります。特に、引き継ぐ契約や従業員の数が多い事業の移転に向いています。

対価の柔軟性

会社分割の対価は、承継会社の株式を分割会社または分割会社の株主に交付することができます。現金が不要な組織再編が可能なため、グループ内の事業再編に活用されます。

適格組織再編の活用で税務メリットが得られる場合がある

一定の要件を満たす会社分割(適格分割)では、資産の移転に際して課税が繰り延べられます。グループ内再編においては税務上の適格要件を充たすかどうかが重要な検討事項になります。

会社分割のデメリット

労働者保護手続きが必要

会社分割では、承継される事業に従事する従業員について「労働契約承継法」に基づく通知・協議手続きが義務付けられています。手続きを怠ると労働者との間でトラブルになるリスクがあります。

債権者保護手続きが必要

合併と同様、会社分割においても債権者保護手続き(官報公告・個別通知)が必要です。これにより、手続き完了までに一定の期間が必要になります。

許認可の扱いに注意が必要

業種によっては、会社分割により許認可が承継されない場合があります。事前に管轄官庁への確認が必要です。

会社分割が向いているケース

会社分割が特に適しているのは、グループ内の事業再編や子会社化です。特定事業を独立した会社として切り出す「カーブアウト」、グループ内での事業の付け替え、ジョイントベンチャーへの事業移管などに活用されます。また、後継者に特定事業だけを承継させたい場合にも有効です。

その他の手法(株式交換・株式移転・TOB)

株式交換

株式交換とは、対象会社(完全子会社となる会社)の株式のすべてを親会社となる会社に取得させ、完全親子会社関係を形成する手法です。対価として、対象会社の株主に親会社の株式が交付されます。現金が対価ではないため、買い手が手元資金を持たなくても大型のM&Aを実行できます。

上場会社同士の経営統合や、上場会社が非上場の子会社を完全子会社化する場面でよく使われます。株式交換は組織再編行為であり、通常は両社の株主総会の特別決議が必要です。

株式移転

株式移転とは、既存の会社が新たに設立する持株会社(ホールディングカンパニー)の完全子会社になる手法です。複数の会社が共同で持株会社を設立し、その傘下に入る「共同株式移転」は、経営統合の手法としてよく使われます。金融機関の統合(銀行持株会社の設立)などで多く活用されてきました。

TOB(株式公開買付)

TOB(Take-Over Bid:株式公開買付)とは、上場企業の株式を市場外で不特定多数の株主から一定期間・一定価格で買い付ける手法です。市場での取引価格にプレミアムを上乗せした価格を提示して株主に売却を促します。

経営陣が買収に賛同している場合を「友好的TOB」、反対している場合を「敵対的TOB」と呼びます。日本でも近年、敵対的TOBの事例が増加しており、コーポレートガバナンスの観点から注目されています。TOBは上場企業の支配権取得を目的とする場面で活用され、しばしばその後の株式交換・合併と組み合わせて完全子会社化が図られます。

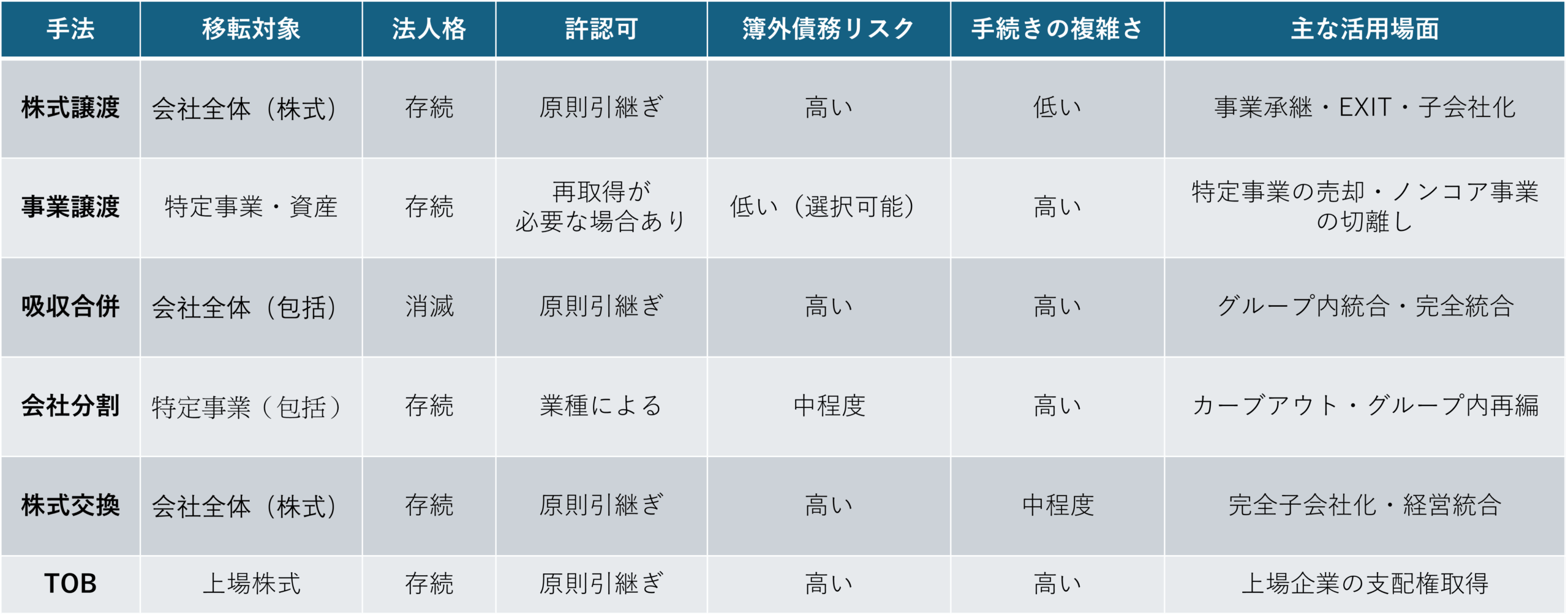

手法の比較一覧

主要なM&Aスキームの特徴を比較します。

「特定承継」と「包括承継」の違い

M&Aのスキームを選ぶうえで重要な概念が「特定承継」と「包括承継」の違いです。

特定承継とは、移転する個々の資産・負債・契約を一つひとつ特定して移転する方式です。事業譲渡がこれに該当します。買い手は取得したいものだけを選んで取得できる反面、個別の手続きが多くなります。

包括承継とは、対象となる権利・義務の全体が一括して移転する方式です。合併・会社分割・株式取得(株式譲渡・株式交換)がこれに該当します。手続きは効率的ですが、意図しない債務も引き継ぐリスクがあります。

| 特定承継 | 包括承継 | |

|---|---|---|

| 該当する手法 | 事業譲渡 | 合併・会社分割・株式取得 |

| 移転の方法 | 個別に特定して移転 | 権利・義務が一括移転 |

| 手続きの手間 | 多い(個別手続き必要) | 少ない(一括手続き) |

| 不要なものを除外 | できる | できない(原則すべて移転) |

| 簿外リスクの遮断 | 可能 | 困難 |

手法の選び方──何を基準に決めるか

実際のM&Aでは、以下の観点を総合的に検討してスキームを選択します。

① 会社全体を移転するのか、事業の一部だけを移転するのか

まず最も基本的な問いです。会社全体(経営権)を移転したいなら株式譲渡・合併・株式交換が候補になります。特定の事業だけを切り出して移転したいなら事業譲渡・会社分割が候補です。

② 簿外リスクをどこまで許容できるか

買い手として潜在的な債務リスクを限定したい場合は、事業譲渡が有利です。特定の資産・事業のみを選択して取得できるため、意図しない負債を引き継ぐリスクを低減できます。一方、株式譲渡や合併では包括的に権利・義務が移転するため、事前のデューデリジェンスを十分に行うことが重要です。

③ 許認可・契約の引継ぎ可否

事業に必要な許認可(建設業許可・飲食業許可・医療機器製造販売承認など)の引継ぎ方法は、スキームによって異なります。株式譲渡・合併(包括承継)では原則として許認可は引き継がれますが、事業譲渡では再申請が必要な場合があります。業種・許認可の種類によっては引継ぎに時間がかかるため、事前の確認が不可欠です。

④ 税務上の取り扱い

スキームによって売り手・買い手双方の税務上の取り扱いが大きく異なります。たとえば個人株主が株式譲渡を行う場合の譲渡益課税(約20%)、事業譲渡における消費税の課否、会社分割における適格要件の充足有無などは、手取り額や取引コストに直接影響します。税理士・公認会計士との連携が不可欠です。

⑤ 手続きにかけられる時間とコスト

スキームによって手続きの複雑さと所要期間が異なります。株式譲渡は比較的シンプルで短期間での完了が可能ですが、合併・会社分割は債権者保護手続き等が必要なため数ヶ月を要します。M&Aの実行スケジュールや予算と照らし合わせて現実的な選択をすることが大切です。

目的別スキーム選択の目安

| 目的・状況 | 推奨スキーム |

|---|---|

| 後継者不在で会社ごと引き継いでほしい | 株式譲渡 |

| スタートアップを売却してEXITしたい | 株式譲渡 |

| 不採算事業を売却して本業に集中したい | 事業譲渡・会社分割 |

| 特定の技術・顧客基盤だけを買いたい | 事業譲渡 |

| グループ内の子会社を統合したい | 吸収合併 |

| 新規事業を子会社として独立させたい | 新設分割 |

| 資金なしで上場企業を完全子会社化したい | TOB+株式交換 |

| 持株会社(HD)体制に移行したい | 株式移転 |

実際のM&Aでは複数のスキームを組み合わせるケースも多く、たとえば「TOBで支配権を取得したのちに株式交換で完全子会社化し、最終的に吸収合併で一体化する」といった多段階の手法がとられることもあります。最適なスキームの設計はM&Aアドバイザー・弁護士・税理士などの専門家と連携して行うことをお勧めします。

まとめ

本コラムでは、M&Aの主な種類(スキーム)について解説しました。最後に要点を整理します。

株式譲渡は会社全体を丸ごと移転する最もシンプルな手法で、中小企業の事業承継やスタートアップのEXITに広く活用されます。許認可・契約がそのまま引き継がれる反面、簿外リスクも引き継ぐため、デューデリジェンスの徹底が欠かせません。

事業譲渡は特定の事業だけを切り出して売買できる手法です。取得する資産・負債を選択できるためリスクを限定できますが、個別の移転手続きが多く、許認可の再取得が必要な場合もあります。

合併は複数の会社が一つになる最も統合度の高い手法で、グループ内統合や経営資源の完全一体化に向いています。包括承継のため手続きは効率的ですが、準備に時間がかかります。

会社分割は特定の事業を包括承継の形で切り出す手法で、カーブアウトやグループ内再編に活用されます。事業譲渡との違いである「包括承継」が最大の特徴です。

M&Aのスキームは一度選択すると後から変更することが難しいため、目的・税務・手続きコスト・リスク許容度を総合的に検討したうえで決定することが重要です。初めてM&Aを検討する際は、M&Aアドバイザーや専門家に早い段階で相談することをお勧めします。