一方で、スタートアップ連携は効果の可視化が難しいため、ロジックで押し切る“説得”ではなく、意思決定できる材料が揃った“納得”を得る設計が求められます。

本稿では、PPT(P14–17)の内容に沿って、**投資対効果を伝えるための考え方**と、**財務的リターン/戦略的リターンを整理し、両者を接続して説明する方法**を、実務で使える形に落とし込みます。

オープンイノベーションについての資料をダウンロードする⬇️

目次

経営層が知りたいのは投資の意義と回収シナリオ

経営層が投資対効果について確認したいのは、投資する意義と回収の見通しをきちんと説明できるかどうかです。

実際の場面では「どのくらい出資すべきか」「それによってどの程度のリターンが期待できるか」といった質問として現れます。

投資の狙いを最初に明確にする

ROI説明が曖昧になる最大の原因は、投資の狙いがはっきりしないまま回収の話に入ってしまうことです。まずは狙いを整理して固定しましょう。

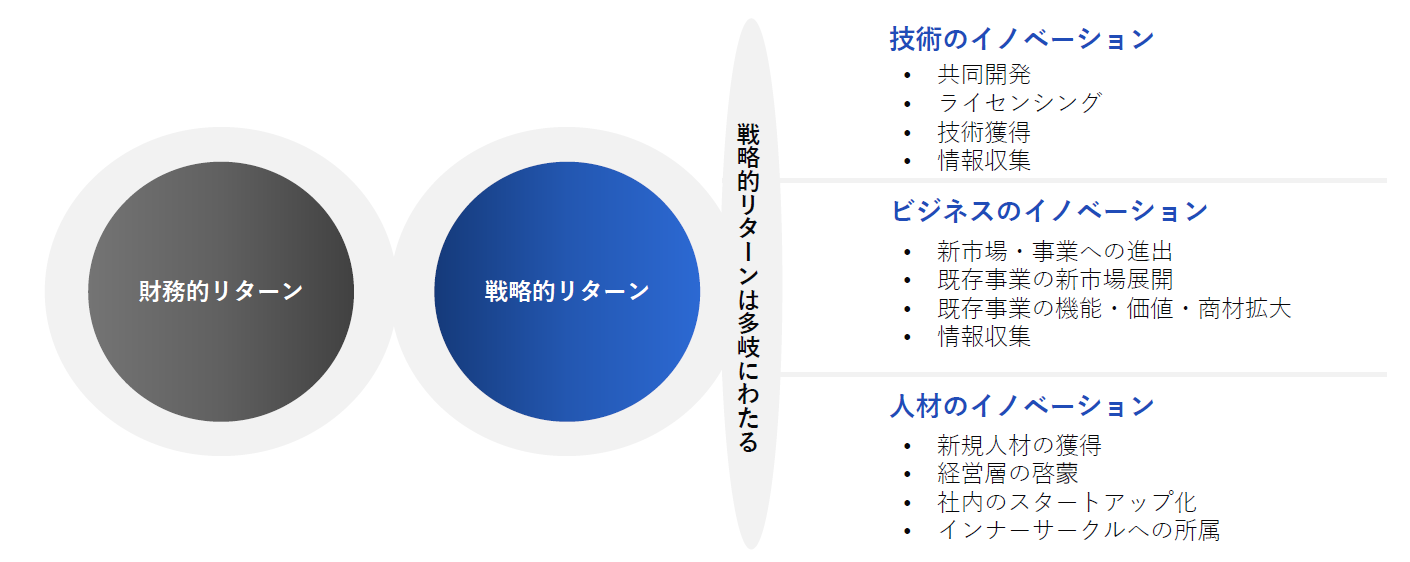

投資の狙いの具体例

投資の狙いは大きく分けて以下のようなパターンがあります。

- 共同開発、ライセンシング、技術獲得、情報収集

- 新市場や新事業への進出、既存事業の新市場展開、既存事業の機能・価値・商材の拡大

- 人材の獲得、経営層の啓発、社内のスタートアップ化、業界コミュニティへの参加

これらの狙いは、最終的には技術のイノベーション、ビジネスのイノベーション、人材のイノベーションのいずれかにつながります。

投資の狙いを最初の1枚で整理して示すだけで、経営層からの「なぜ必要なのか」「どう回収するのか」という質問に答える土台が整います。

財務リターンと戦略リターンを分けて目線を揃える

投資対効果を説明する際は、財務的リターンと戦略的リターンのどちらを狙うのか、また戦略的リターンで目指すゴールが関係者間で揃っているかが重要です。ここが曖昧だと合意形成や成果創出が難しくなります。

実務では次の2点を明確にすると認識のズレが減ります。

- 今回の投資は財務リターン中心なのか、戦略リターン中心なのか(両方狙う場合はどちらに重きを置くか)

- 戦略リターンの到達ライン(どの状態になれば成功と言えるか)

戦略リターンを財務に結びつけて回収の見通しを作る

スタートアップ連携のROIは、いきなり細かい売上予測を出すよりも、財務的リターンと戦略的リターンを整理した上で両者をつなげて説明する方が、経営判断に耐えられます。

説明の組み立て方

以下の流れで説明を組み立てます。

- 戦略リターン(獲得するもの): 技術、知見、販路、学習経験など

- 事業への効果: 品質向上、開発期間短縮、販路拡大、生産性向上など

- 財務への影響: 売上増加、粗利改善、コスト削減など

- 回収ロジック: どのKPIがどの財務指標に影響するか(因果関係で示す)

この形で整理しておくと、回収の議論が希望的観測ではなく設計された計画として伝わります。

投資額と条件の妥当性を外部視点も含めて固める

投資額と条件については、狙った財務リターンや戦略リターンを得るために必要十分かどうかを確認し、調整する必要があります。ファイナンシャルアドバイザーなど外部専門家の活用も有効です。

経営層には金額の根拠だけでなく、条件設定が成果創出とリスク管理にどう影響するかまで説明できる状態を作ることがポイントです。

財務と戦略それぞれに定量・定性の評価指標を設定する

財務的リターンと戦略的リターンそれぞれに対して、定量と定性の両面で評価指標を設定し、経営層に説明できるようにします。

評価指標の設定例

財務面の指標

- 定量: 売上、粗利、コスト削減額、投下資本の回収見込み

- 定性: 収益化の再現性、契約確度、ユニットエコノミクスの改善余地

戦略面の指標

- 定量: 検証回数、導入部門数、共同開発のマイルストン達成度

- 定性: 技術優位性の獲得度、学習の深さ、組織変化の兆候

まとめ

スタートアップ連携における投資対効果の説明では、経営層からよく出る「なぜ必要なのか」「どう回収するのか」という質問に、納得できる設計で答えることが重要です。

説明のポイントは以下の5つに集約されます。

- 投資の狙いを分類して最初に固定する

- 財務リターンと戦略リターンの目線を揃え、両者をつなげて回収見通しを示す

- 投資額と条件の妥当性を必要十分の観点で固め、外部専門家も活用する

- 定量と定性の評価指標を財務と戦略それぞれに設定して説明する

これらのステップを踏むことで、経営層が意思決定しやすい投資対効果の説明が可能になります。