本記事では、CVCとVCの基本的な構造や考え方の違いを整理し、それぞれのメリットや課題、活用のポイントをわかりやすく解説します。

オープンイノベーションについての資料をダウンロードする⬇️

目次

CVCとは

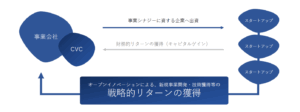

CVC(Corporate Venture Capital/コーポレートベンチャーキャピタル)は、事業会社が自社の資金を使って主に未上場のスタートアップに少数持分で投資する仕組みです。狙いは事業連携による戦略的なリターンと、投資による財務的なリターンの両方を得ること。オープンイノベーションの手法として、自社だけでは届かない技術や市場に触れ、検証のスピードを上げるために使われます。ここで大切なのは、投資すること自体が目的ではなく、そこから協業や実装につなげていく”橋渡し役”として機能させることです。

実際の運用では、大きく三つのパターンがあります。一つ目は親会社が直接出資する本体投資型。二つ目は専用のCVC子会社やファンドを作って投資するCVCファンド型。三つ目は外部のベンチャーキャピタルにLP(有限責任組合員)として出資するLP出資型です。どの形であっても、資本のつながりを通じて関係を深め、将来の協業や事業化に結びつけることを目指しています。日本の制度上も、この三つがCVCの範囲として整理されています。

CVCの目的は、単にお金を回収することだけではありません。よくある目的としては、①外部の新しい芽を早めに見つける(イノベーション探索)、②スタートアップの俊敏な動きを社内に取り込む(企業文化への刺激)、③新しい市場の動きを読む、④自社のプラットフォームを広げてエコシステムを強化する、⑤個別の課題を解決するピースを手に入れる――といった五つの戦略的な狙いが組み合わさっています。これらが投資先の選び方や協業の設計、進捗を測る指標の土台になります。

投資の方法は普通株や優先株、転換社債などが中心で、基本的には少数持分にとどめて相手の独立性を尊重します。投資した後は事業部門と連携しながら、実証実験(PoC)や製品への組み込み、共同販売など、実際に使える形に落とし込んでいくのがポイントです。成果の測り方も、投資のリターンだけでなく、協業を始めるまでの時間、試作から本格展開への転換率、事業部門での導入件数や売上など、“スピード×学習”の視点で追うと効果的です。加えて、情報の扱い方や知財の線引き、意思決定のスピード化といったガバナンス面を事前に整えておくと、運用がスムーズになります。

CVCは単体で完結させるより、アクセラレーターや技術ライセンス、アライアンス、JVやM&Aといった他の手法と段階的に組み合わせることで成功率が上がります。短期的には検証スピードを上げ、中期的には関係を築いて学び、長期的には事業化や資本提携につなげる――という役割分担で、”最短距離で実装する道筋”を描くのが実務のコツです。つまりCVCは、資本を使って外部の知見を自社の事業に取り込む仕組み。この基本を押さえておくと、次の章で見るVCとの違いもはっきり見えてきます。

※関連記事:CVC(コーポレートベンチャーキャピタル)の運営形式について解説

VCとは?CVCとの違いは?

VC(Venture Capital/ベンチャーキャピタル)は、機関投資家や事業会社、富裕層から資金を集めてファンドを作り、未上場のスタートアップに投資して”財務的なリターンを最大化する”ことを目指す専門家集団です。通常、GP(運用者)とLP(出資者)で構成され、ファンド契約に基づく責任のもと、投資から支援、そしてEXIT(M&AやIPO)まで一貫して手がけます。報酬の仕組みは成功報酬(キャリー)と管理報酬で組み立てられていて、何より投資家への資本回収が最優先という点が核になっています。

これに対してCVCは、資金の出し手が特定の事業会社であることが多く、投資を判断する基準に事業連携や技術へのアクセスといった”戦略的なリターン”が入ってきます。つまり、VCは独立した投資家として中立的な立場を保ち、回収指標を最優先する。一方CVCは、自社事業への影響(学習、協業、時間短縮)と財務面を同時に追いかける——この設計思想の違いが根本にあります。その結果、VCは市場規模、成長率、チーム、資本効率といった純粋な投資の視点で審査を徹底しますが、CVCはそれに加えて自社との相性(実証実験の実現性、販路・製造・規格とのつながり)を重く見るわけです。

ガバナンスの面でも違いが表れます。VCはプロラタ権や清算優先、希薄化防止、情報権といった条項でファンドの価値を守り、取締役会への参加やハンズオンの支援を通じて経営の独立性と成長を後押しします。CVCも同じような保護条項は使いますが、それに加えて情報の扱い方(機密、知財、競合との線引き)や意思決定のスピードを事業部門と両立させる体制をどう作るかが鍵になります。運用のリズムも、VCはファンド期間(たとえば10年)に沿った投資と回収のペース配分を考えるのに対し、CVCは協業が動き出すまでの速さや事業指標(導入件数、転換率)を同時に追う傾向があります。

整理すると、VCは資本市場のプロとして財務的なリターンを追求する存在、CVCは資本を使って自社の学習と実装を速める”事業の触媒”。両者は対立するものではなく、役割が違う補完関係にあります。スタートアップから見れば、VCは成長資金とスケール戦略を提供してくれる相手、CVCは実証実験や販路、規格化への扉を開いてくれる相手。自社が何を優先するかによって、最適なパートナーと条件の組み立て方が変わってきます。

VCとCVCの目的の違い

戦略的リターン(CVCが狙う価値)

CVCの主な目的は、自社事業の将来の選択肢を広げる戦略的なリターンです。投資すること自体がゴールではなく、技術、市場、人材への”つながり”を増やして、協業を素早く動かすための手段——これがCVCの本質的な考え方です。実際の現場では、投資してから3〜4か月でPoCや共同販売に入れるよう、意思決定を短縮したり標準的な契約を整えたりする動きが増えています。成果の測り方も、試作から本格展開への転換率、事業部門での導入件数、市場に出すまでの時間短縮といった”事業への貢献”で見るのが最近の流れです。

さらにCVCは、関係を築きながら学ぶことで、将来の核となる技術や事業の選択肢を確保する役割も担っています。アクセラレーターや共同研究、アライアンス、JVやM&Aといった手段を同じテーマで段階的につなぎ、探索から実装までの時間を短くする設計が効果的です。ここで見るべき指標は「財務×スピード×学習」。共創による売上や投資回収だけでなく、開発期間の短縮、転換率、共同特許や再利用できる知見の数を四半期ごとに見直す運用が推奨されています。

つまりCVCは、資本を使って”学習のスピード”と”実装の確かさ”を高める触媒です。中期的な視点で自社の事業システムに外部の知見を取り込み、将来の収益源と競争力の種を育てることに重きを置いています。

財務的リターン(VCが最優先する価値)

一方、独立系VCの最優先事項は財務的なリターンを最大化することです。ファンドは受託者としての責任のもと、投資回収(IPOやM&A)を軸に、資本効率、成長率、スケールの可能性を厳しく審査します。CVCも投資家である以上、財務指標を無視することはできませんが、評価の設計が違います。CVCでは上で述べた転換率、導入件数、時間短縮といった”事業指標”を財務指標と並べて運用し、「財務×スピード×学習」の三つをセットで意思決定に回すのが特徴です。その結果、VCは「資本市場のルール」で成果を測るのに対し、CVCは「事業への広がり」と「資本回収」の両方を追いかけます。

それぞれの課題・メリット

CVCのメリット

CVCのメリットは、外部の知見、技術、人材を結びつけて、自社の学習スピードと実装の確かさを高められることです。具体的には、試作から本格展開への転換率や市場投入までの時間短縮といった”事業への貢献”を直接測る指標で成果が見えるようになります。

また、共創の実績は採用力や組織の学習能力を高める効果もあり、知財や情報の扱い方を整える体制づくりにも良い影響を与えます。実務面では、外部とのつながりを活用することで開発期間が短くなったり、転換率が上がったり、失敗を早めに見つけてコストを抑えられたりします。さらに、自社だけでは届きにくい販路や顧客にもアクセスしやすくなります。

CVCの課題

CVCの課題は、境界の管理(知財、情報、独占条件など)と意思決定のスピードを両立させるガバナンス設計にあります。秘密保持や共同研究、ライセンス契約、意思決定の流れを標準化しておかないと、現場で摩擦が起きて協業の立ち上がりが遅れてしまいます。

特に日本企業では、投資文化がリスクを避けがちだったり、人材の流動性が低かったりすることがボトルネックになりやすく、制度、人材、文化を同時に変えていく必要があります。それに加えて、単発の取り組みで終わらせず、成功や失敗の経験を循環させて組織に定着させる仕組み化が欠かせません。

VCのメリットと課題

VCのメリットは、受託者としての責任のもと、資本効率、成長率、スケールの可能性に基づいて厳密に審査し、ハンズオンで支援することで、財務的なリターンの最大化に集中できる点です。その結果、EXIT(IPOやM&A)に向けた資本政策やガバナンスの整備、資本市場のルールに沿ったモニタリングが徹底されます。

一方でVCの課題は、事業連携の意思決定や実際の導入までの”距離”が相対的に長くなりがちなこと。自社との相性や連携を重視したい事業会社にとっては、CVCやアライアンスといった手段と組み合わせた設計が必要になります。ここで、アクセラレーター→CVC→アライアンス/JVといった流れで、同じテーマを段階的につなげていくと成功率が高まります。

CVCに取り組む事業会社が多い理由

外部環境の変化

いま事業会社がCVCを採用する背景には、技術の複雑化、需要の多様化、人材流動の加速といった外部環境の変化があります。社内だけでは、スピードと選択肢を十分に確保しにくくなっているのです。AI、バイオ、パワーエレクトロニクスなど複数分野の組み合わせが当たり前になり、仮説を並行して試す”外部とのつながり”が競争力の土台になってきました。CVCは、外部の技術、市場、人材に資本を通じてアクセスし、学習と実装を速めるための常設の仕組みとして機能します。

政策・制度面の後押し

政策や制度面の追い風も見逃せません。日本では「スタートアップ育成5か年計画」やオープンイノベーション促進税制(取得価額の25%所得控除)などが整備され、事業会社による戦略的な投資を後押ししています。さらに各地で共創拠点が常設化し、産官学、VC、スタートアップと”いつでもつながれる”環境が広がっています。

経営・事業・組織への効果

経営、事業、組織の3つの層での効果も大きいです。経営面では、外部の資源を活用することで固定費中心のR&Dを柔軟なコスト構造へ転換し、資本効率、新規事業の期待値、リスク分散を同時に高められます。事業面では、市場投入までの時間短縮や試作から本格展開への転換率向上、販路、OEM、共同販売によるアクセス拡大が見込めます。組織面では、社外と働く経験が”内向き体質”を薄め、採用力や知財・情報管理の体制整備にも良い影響を与えます。

実務の進化と成功事例

実務の進化も追い風になっています。投資してから3〜4か月で協業を始められるよう、意思決定を短縮したり標準契約を整えたりする動きが広がり、成果の測り方も導入件数、転換率、時間短縮といった「事業への貢献」へシフトしてきました。世界的には生成AIが投資マネーを牽引し、CVCやVCの検討テーマを広げています。

オープンイノベーション・CVCについての資料をダウンロードする

オープンイノベーションについての資料をダウンロードする⬇️