オープンイノベーションについての資料をダウンロードする⬇️

目次

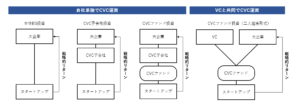

事業会社によるCVCの運営形態

コーポレートベンチャーキャピタル(CVC)は、事業会社がスタートアップと戦略的に結びつき、探索と学習のスピードを上げる投資・協業の仕組みです。運営の形は大きく「自社単独」と「VC共同」の二つに分かれ、目的と制約に応じて設計します。実際の現場では、両方を段階的に使い分けるハイブリッド型も効果的です。

自社単独運営(インハウスCVC)

親会社の中に投資チームと投資委員会を置き、テーマ設定から投資判断、協業推進までを自社で完結させるモデルです。強みは①自社の戦略との適合性を細かくコントロールできる、②機密や知財の境界を引きやすい、③事業部門の合意を得やすい、という点にあります。一方で課題もあります。①投資のプロ人材を確保して育てること、②十分な案件情報と同業他社との情報格差への対処、③稟議の階層が増えて意思決定が遅くなりがちなこと。コアの領域や既存顧客との協業が中心になるケースに向いています。

VC共同運営(共同GP/委託運用型)

外部のVCが案件探しやデューデリジェンスを担当し、親会社は投資方針、最終決定、事業連携の窓口を受け持つモデルです。強みは①広く深い案件へのアクセス、②迅速な審査とシンジケーション、③人的コストの平準化が挙げられます。課題は①意図の伝達不足による戦略とのズレ、②情報共有の線引きと利益相反、③管理報酬などのコスト。探索を立ち上げる初期段階や、非連続な領域、海外やディープテック分野では特に効果を発揮します。

本体BS投資

本体BS投資とは、事業会社(親会社)が自社の貸借対照表(Balance Sheet)から直接、スタートアップなどの株式を取得する出資の仕組みです。CVCの運用形式の一つで、「本社BS出資」「子会社BS出資」「VCとの二人組合」と並ぶ選択肢として位置づけられ、資本業務提携や第三者割当増資の引受けなど、案件ごとに柔軟に実行されます。親会社の資産として株式を保有するため、ファンド期間の制約がなく、連携テーマに合わせて持分構成を設計できるのが特徴です。

国内では、オープンイノベーション促進税制により、一定の要件を満たす事業会社(または国内CVC)が未上場スタートアップの株式を取得した場合、取得価額の25%を課税所得から控除できる枠組みが整備されていて、直接出資の後押しになっています。

国内の主な事例

大日本印刷(DNP)は、2025年2月にゲシェルと資本業務提携を締結。海外スタートアップとの連携を加速する目的で出資し、デジタルマーケティング領域の協業体制を強化しました。

凸版印刷(TOPPAN)は、CVC活動において「直接投資」を中心的な形態として位置づけ、事業連携に特化した出資モデルを公表しています。

このように本体BS投資は、親会社が戦略テーマに沿って直接株式を保有しつつ、協業、販売、研究開発などの実装を素早く進めるために使われています。CVCはオープンイノベーションの一つの手段であり、企業が社外の知見と資本を結びつけて価値の実装を加速する文脈で理解されます。

CVC子会社投資

CVC子会社投資とは、事業会社がベンチャー投資や共創機能を担う専業子会社(100%出資など)を設立し、その子会社の貸借対照表(または同社が運営するファンド)を通じて出資や協業を進める方式です。親会社本体から独立した投資・共創の窓口を設けることで、案件探しからデューデリジェンス、投資実行、事業連携までを専門チームが継続的に運用するのが一般的で、ファンド運用と自社BS投資を併用するケースも多く見られます。

国内の主な事例

株式会社NTTドコモ・ベンチャーズ(NTTドコモ100%子会社)

2008年設立。事業内容に「ベンチャー企業等への出資を行うCVCファンドの運営」を掲げ、株主構成はNTTドコモ100%と開示しています。国内外の先端企業に投資し、NTTグループとの協業を推進しています。

JR東日本スタートアップ株式会社(JR東日本100%子会社)

JR東日本グループのCVCとして2018年に設立。2025年5月には、まちづくりスタートアップのNEWLOCALと資本業務提携を発表し、地域モデル共創を目的とした出資・連携を進めています。

このように日本では、通信、鉄道、エレクトロニクス、金融など多様な産業でCVC子会社が整備され、子会社のBSまたは同社運営ファンドを使って戦略投資と事業連携を同時に進める体制が一般的になっています。新聞発表や各社の公式サイトでは、株主構成(親会社100%)や設立年、投資テーマ、提携事例が明確に開示されていて、エコシステム内での恒常的なハブ機能として位置づけられている点が特徴です。

CVCファンド投資

CVCファンド投資は、事業会社が自ら(またはCVC子会社)を無限責任組合員(GP)として投資事業有限責任組合(LPS)などのファンド車両を組成し、親会社やグループ会社、外部機関を有限責任組合員(LP)として出資を募り、機関投資家型のプロセスでスタートアップ投資を行う方式です。日本では「投資事業有限責任組合契約に関する法律」に基づくLPSが典型で、運用期間や投資方針、ガバナンスを規約で明確にできること、損益配分や意思決定の枠組みをVC慣行に沿って設計できることが特徴です。近年は、事業シナジーを狙うコーポレート主導の枠組みと、金融機関や自治体など外部LPを交えたマルチLP型の両方が増えています。

国内の代表例

三菱UFJイノベーション・パートナーズ(MUIP)は、Flagship(Fund I〜III)に加え、インドや東南アジアに特化した連携ファンドを含む計5本を運用しています。Flagshipの累計約5.5億米ドル規模、設定年(Fund I:2019年、II:2021年、III:2023年)や地域特化ファンドの概要を公表しています。

マルチLP型の好例としては、伊藤忠商事の子会社である伊藤忠テクノロジーベンチャーズ(ITV)が2025年に組成した「テクノロジーベンチャーズ6号LPS」(161億円)があります。無限責任組合員はITVほか、有限責任組合員には伊藤忠グループ各社に加えて金融機関や政府系も名を連ねる構成で、公的資料として組合の根拠法、規模、LPリストが開示されています。

一方、単一企業グループ内でGPとLPを分ける社内CVCファンドも定着しています。JR東日本は、無限責任組合員をJR東日本スタートアップ、有限責任組合員を東日本旅客鉄道とする「JR東日本ローカルスタートアップ投資事業有限責任組合」を設立し、運用規模10億円、期間20年の長期ビークルとして地域事業への投資を進めています。

このように日本のCVCファンド投資は、(1)事業会社系GPが自社・グループ・外部LPを束ねるマルチLP型、(2)グループ内で完結する社内LPS型の両輪で拡大しています。ファンド期間、投資領域、地域特化などの設計を通じて、戦略目的とVC標準の運用ガバナンスを両立させる枠組みとして機能しています。

CVCファンド投資(二人組合形式)

二人組合形式は、ベンチャー投資の法的な器である投資事業有限責任組合(LPS)を、無限責任組合員(GP)=独立系VC、有限責任組合員(LP)=事業会社の”2者”のみで組成するCVCの代表的なスキームです。LPSは法人格を持たず、GPとLPで構成され、パススルー課税の枠組みをとるのが制度上の特徴です。事業会社は運用をVCに委ねつつ、自社の戦略テーマを規約や運営協議体で明確にでき、ファンド期間、投資ステージ、地域などを事前に設計しやすくなっています。運営面の定義としても、CVCの形態を「ファンド」「二人組合」「直接投資」に分け、その中で二人組合は”事業会社とVCの2社でファンドを共同運営する”ものと整理されています。

国内の主な事例

KDDI×グローバル・ブレイン

「KDDI Open Innovation Fund」は共同運営のCVCとして継続的に組成され、直近の第5号は2025年4月に立ち上げ。AIやDeepTechなどへ出資。

ハウス食品グループ×SBIインベストメント

2017年に1号、2023年に2号ファンドを公表。SBIインベストメントと共同で自社とシナジーのあるスタータアップへ投資を実行。

このように二人組合は、「VCの運用力」と「事業会社の戦略性」を一本のLPSで束ねる枠組みとして広く使われ、金額、期間、投資対象を明確にした上で共同運営されています。

まとめ

本稿では、CVCの運用形式を「本体BS投資」「CVC子会社投資」「CVCファンド投資」「二人組合形式」という代表的な枠組みに分け、日本国内の公開情報に基づいて、その構造と事例を概観してきました。いずれの形式も狙いは共通していて、社外の知見、技術、人材、資本を結びつけて価値の実装スピードを高めることにあります。

CVCは目的そのものではなく、”価値の実装”を加速するための資本と関係の設計装置です。日本企業が持続的に競争力を保つには、「中核はクローズド、周辺はオープン」を前提に、政策・拠点・資金のレールに乗りながら外部の力を組み合わせて学習速度を高めること、そして成果を「財務×スピード×学習」で測り続けることが欠かせません。小さな試作から始めて数字で学び、勝ち筋へ資源を素早く寄せる——この反復が、CVC各形式の強みを最大化し、事業価値に確実につなげていきます。

オープンイノベーションについての資料をダウンロードする

オープンイノベーションについての資料をダウンロードする⬇️